Vi fortalte for kort tid siden historien om en bankkunde i DNB. Nå skal vi fortelle en historie om to andre bankkunder, vi kaller dem i denne artikkelen Vigdis og Solveig, og denne gangen er det SR-bank (Sparebank 1 SR-Bank) det gjelder.

Historien til Vigdis begynte med at hun ville kjøpe gull og sølv i mars 2023. Hennes bank som da var Sparebanken Vest nektet henne rett og slett dette, de blokkerte transaksjonene og sperret til og med ID-brikken hennes. Vigdis byttet derfor bank til SR-bank hvor hun hadde vært kunde tidligere i mange år. Sparebank Vest hadde for øvrig tidligere nektet henne å investere i krypto-valuta, gjennom en app som DNB og andre banker selv bruker, så dette var siste dråpen i begeret.

Men også i SR-bank ble transaksjonene blokkert. Etter hver ringte det en dame fra sikkerhetsavdelingen til SR-Banks hovedkontor i Stavanger, som utrykte en bekymring for at «noen» hadde overtalt henne til å kjøpe gull og sølv. Det hjalp ikke det spøtt at Vigdis uttrykte sitt ønske om å faktisk kjøpe gull og sølv. På spørsmål om hvordan banken kunne gjøre slikt, svarte damen fra sikkerhetsavdeling enkelt og greit at i kraft av sin rolle hadde hun rett til å nekte Vigdis å gjennomføre kjøpet.

På slutten konfronterte damen fra sikkerhetsavdelingen Vigdis med at hun hadde opprettet konto i SR-bank og med en gang opprettet såkalt valutakonto, og dette var ikke «rett oppførsel» ifølge sikkerhetsdamen i banken. Vigdis responderte på dette med å spørre om det var slik at hun rett og slett ikke oppførte seg pent nok, og da slang damen fra banken på røret.

Senere ringte det en annen dame fra sikkerhetsavdelingen. Hun var like bekymret som den forrige, og spurte i tillegg om Vigdis hadde gjort slike kjøp før, noe Vigdis bekreftet. Da ville bankdamen vite alt om disse tidligere kjøpene, alle detaljer om når og hvor osv, noe Vigdis ikke ville svare på. Hun sa at dette var gjort via en annen bank, og at dette var privat informasjon som SR-bank ikke hadde noe krav på å vite. Da ble Vigdis konfrontert med at hun var mistenkelig hemmelighetsfull.

Du tenker kanskje at enden på denne absurde visa er at det ordnet seg til slutt, men enden på historien er ganske enkelt at Vigdis ikke fikk lov til å kjøpe gull og sølv overhodet!

Vigdis sin venninne Solveig opplevde også mye av det samme hos SR-bank. De fikk hjelp av en person med økonomisk utdannelse og kunnskap til å skrive en klage til SR-bank. Her er klagen nærmest i sin helhet, da den har en rekke interessante elementer:

Klage innsendt til SR-bank

Vi er to kunder som ikke er fornøyd med kundebehandlingen i SR-bank. Vigdis har vært kunde i banken i minst 10 år tidligere da SR-bank var lokalisert ved gamle Sandnes rådhus. Hun ble kunde igjen 28.3.23, og fikk opprettet en valutakonto. Solveig har vært kunde i SR-bank i minst 30 år.

Vi ville begge kjøpe råvarene gull og sølv. Disse råvarene brukes mye i forbindelse med det grønne skiftet i bilindustrien og solcelleindustrien med flere. Alle forespurte skjemaer og erklæringer ble fylt ut av Vigdis. Hun hadde også kunderådgiver på tråden hele tiden for å få gjort dette riktig.

Solveig fylte ut hvitvaskingserklæring under tvang for å kunne betale for råvarene. Da hun etter dette fikk et nytt, samt flere spørsmål, forstod hun at dette ikke var en vei å gå, da spørsmål og erklæringer ingen ende ville ta.

Begge kundene fikk oppringninger fra sikkerhetsavdelingen i banken. Vigdis fikk oppringning fra to damer, Trine og Marit. Den første mer nedlatende enn den andre.

Solveig hadde oppringing fra Trine.

Vigdis’ opplevelse med sikkerhetsavdelingen

Trine fra sikkerhetsavdelingen uttrykte meget stor bekymring for meg gjennom samtalen for at jeg ikke skulle bli svindlet. Takket for det. Hun lurte på på om jeg hadde blitt manipulert, hvordan jeg hadde kommet på at jeg skulle kjøpe dette, hvor og hvordan jeg skulle oppbevare dette, hvordan dette skulle sendes, hvorfor jeg ville kjøpe, hvorfor jeg mente at å ha pengene på konto var et tapsprosjekt. Trine Olsen krevde dokumentasjon fra mottaker som kvittering, faktura osv. Jeg sa at da må jeg kjøpe først for å få det. Hun krevde kvittering likevel. Stilte veldig mange spørsmål som jeg ikke forstod var relevante. Det gjorde at jeg ikke hadde så lyst å svare på disse spørsmålene, og stilte spørsmål tilbake om hvorfor jeg skulle svare på dette. Sa på et tidspunkt at jeg følte det var meg hun var ute etter, og at dette var som om hun var en verge.

Det at jeg nylig var blitt kunde, hadde fått valutakonto og skulle gjøre en slik handel var ikke rett oppførsel. «Oppfører jeg meg ikke pent nok?» rakk jeg å spørre før hun slengte på telefonen.

Marit (håper ikke jeg blander navnene) fra sikkerhetsavdelingen uttrykte også meget stor bekymring for meg og ønsket ikke at jeg skulle bli svindlet. Hun lurte på om ikke jeg var enig i at hun hadde mer opplysninger angående svindel enn det jeg hadde, jeg sa meg enig. Hun lurte på hvor pengene havnet hvis de kom i feil hender, menneskesmugling, narkotika, våpen var mine forslag. Marit spurte om jeg ville være en del av det. Marit lurte på om jeg hadde handlet med sølv eller gull før, hvilket jeg bekreftet. Hun lurte på hva, hvor, hvordan, hvor mye, oppbevaring osv. Jeg sa dette ikke hadde vært transaksjoner gjennom SR-bank, at dette ville jeg ikke gi henne informasjon om. Da var jeg hemmelighetsfull og vanskelig kunde. Jeg fortalte om andre jeg kjente som var kunde i SR-bank. De hadde handlet hos samme selskap som jeg vil handle hos uten problemer og ingen spørsmål verken fra sikkerhetsavdeling eller noen, og at dette også var store beløp. Da skulle hun ha navn og informasjon om dem, hvor lenge jeg hadde kjent dem osv. Den informasjonen fikk hun ikke. Det at jeg hadde fått valutakonto på så kort tid var feil, en feil banken hadde gjort. Jeg spurte etter reglene for dette, det fikk jeg ikke svar på.

Jeg stilte spørsmål tilbake, og da sa hun hvem er det som stiller spørsmålene her, ergo enveis. Jeg sa jeg forstod og var klar over at banken ikke liker at kunder stiller spørsmål. Sa også at jeg opplevde dette som politiavhør. Jeg foreslo for Marit om det ikke var naturlig å undersøke hos mottaker av pengene. Det virket hun ikke særlig interessert i. Hun skulle sjekke saken nærmere og gi meg en tilbakemelding. Den har jeg ikke mottatt enda.

Solveigs opplevelse med sikkerhetsvadelingen og SRbank:

Alle jeg har vært i kontakt med er opptatt av svindling. Det startet med informasjon fra Lotti om tidsfrister å fylle ut erklæringen , ellers ville den bli kansellert. Samtidig som hun sendte info om at svindlere brukte tidsfrister og kundens frykt og andre følelser. Trine var ikke interessert i å undersøke mottakers dokumentasjon, ei heller Lotti. Dette finner jeg høyst underlig hvis de er så ekstremt opptatt av at jeg ikke skal bli svindlet.

Trine foretok et avhør, deretter stilte hun manipulerende spørsmål der hun inntok rollen som min beskytter og overformynder. Slike måter å samtale på finnes i psykologien.

Vi går ut fra at sikkerhetsavdelingen har tatt opp disse samtalene, og anbefaler å høre på opptakene.

- Vigdis har sendt dokumentasjon om mottaker av pengene til svindel@sr-bank.no

- Vi krever dokumentasjon fra banken som viser det er ulovlig å kjøpe råvarer.

- Bankens ansatte må fremlegge dokumentasjon på hvorfor en har stoppet dette. De vil bli holdt personlig økonomisk ansvarlige om slik dokumentasjon ikke blir fremlagt. Vi oppfatter dette som en direkte personlig trakassering fra bankens ansatte.

- Alle spørsmål skal være skriftlige, og tydelige (ikke tvetydige). Vi krever dokumentasjon som viser at banken har lov å stille disse spørsmålene.

- Vi vil være behjelpelige med å svare på relevante spørsmål så godt vi kan.

- Vi gjør banken ansvarlig for tap vi har grunnet sen behandling og avslag. Dette gjelder også vår tidsbruk. Dette vil vi komme nærmere tilbake til.

Hvitvaskingsloven

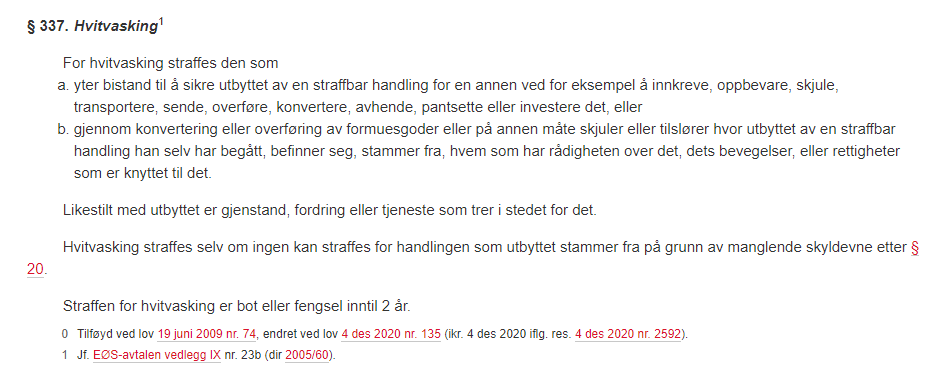

Loven mot hvitvasking og terrorfinansiering er det bankene legitimerer sine inngripener overfor kunder med. Det er definisjonene av straffbare handlinger (hvitvasking) i straffeloven § 337 som gjelder også for hvitvaskingsloven:

Definisjonen av hvitvasking er i mange henseender ikke så komplisert; hvis noen har fått penger fra straffbar virksomhet er dette ulovlige («svarte») penger. Ifølge for eks. KRIPOS er da handlinger som sikrer utbyttet eller forsøker å skjule pengenes ulovlige opphav hvitvasking. Hvis jeg har arvet penger, som i tilfellet med vår sak om DNB, eller jeg har penger på konto fra mitt lønnede arbeid, er dette naturligvis lovlige midler. Da kan ikke en bank gripe inn som om disse lovlige midlene var ulovlige («svarte»). Hvis jeg da vil bruke de lovlige midlene mine på å kjøpe for eks. gull eller investere i crypto-valuta bortfaller naturligvis hvitvaskingsloven som legitim og legal grunn for inngripen fra banken. For at den loven skulle gjelde måtte det være konkret mistanke om at mine midler er «svarte» penger, som i transaksjonen skal «vaskes hvite».

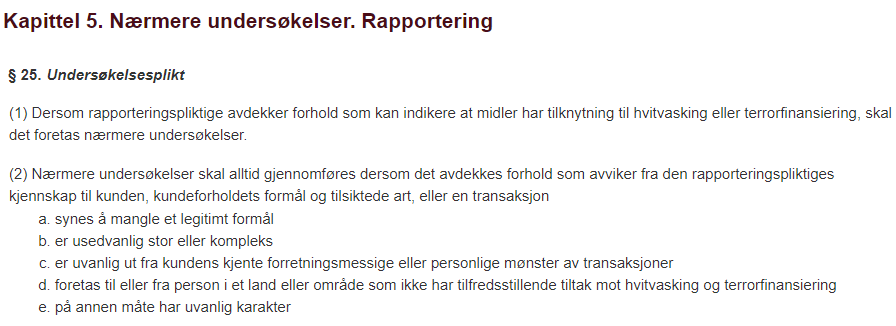

Nå skal det sies at selve loven er en skandale i seg selv, bare se på hva den gir banken fullmakter til (om disse fullmaktene egentlig er lovlige er for øvrig et interessant spørsmål):

Dette er en lovtekst som er et totalt kontrollregime, umyndiggjøring samt krenkelse av folks frihet. Det er mange elementer her hvor implikasjonene kan bli ganske drøye, som for eks. der det står at «dersom det avdekkes forhold som avviker fra bankens kjennskap til kunden», eller «… en transaksjon er uvanlig ut fra kundes kjente forretningsmessige eller personlige mønster». Her ligger det implisitt at banken skal kjenne dine vaner og mønstre, og gjør du noe som avviker fra dette kommer banken dundrende inn. Hvis jeg aldri har kjøpt gull før i mitt liv, og så skal gjøre det for første gang, avviker jeg jo «fra kjente mønstre».

Det er riktignok slik at denne (skandaløse) paragrafen kunne vært praktisert på en relativt skånsom måte, fordi det å undersøke kan bety så mangt. Vi kan se for seg dette tenkte tilfelle:

Banken (som ringer kunden): «Hei, det er fra banken din. Vi sitter jo på masse informasjon om deg slik at vi vet om dine økonomiske vaner og mønstre, vi lever jo i et dramatisk økende overvåkningssamfunn som du sikkert vet, og nå har det kommet et avvik i disse vanene og mønstrene dine, så da er vi lovpålagt å undersøke. Det ser ut til at du har tenkt å bruke en større sum på å kjøpe gull?».

Kunden: «ja det stemmer. Det er ikke noe galt på ferde her, jeg har bare tenkt å bruke mine oppsparte midler til å investere i en del gull».

Banken: «ja vi forstår, vi skal ikke spørre mer om hvorfor du vil gjøre dette, det er jo din sak at du vil bruke dine penger til å gjøre et slikt kjøp. Da har vi undersøkt og alt er i orden, ha en fin dag»

Den ovennevnte tenkte dialogen kunne like gjerne gjaldt med begrunnelse i 2. ledd bokstav B (stor sum), banken ringer å spør, du svarer, og saken er ute av verden. Da har de undersøkt (det de egentlig ikke har noe med), men undersøkelsen er tross alt temmelig skånsom og ikke veldig inngripende (til tross for overvåkings-elementet i det hele).

Men denne ovennevnte dialog er jo en fiksjon, og banken agerer trolig ut fra helt andre motiver, som vi skal komme tilbake til.

Så hva med terrorfinansiering. Hvis banken sitter på konkret informasjon om at for eks. gullforhandleren finansierer terrorgrupper eller virksomhet kan man kanskje anse loven som virksom for eventuelle inngripen eller såkalte «kundetiltak» som det heter. Men det må her presiseres at både når det gjelder hvitvasking og når det gjelder terrorfinansiering kan ikke banken mer eller mindre finne opp en bekymring for dette; de må ha konkret informasjon og mistanke. De holder for eks ikke for banken å si til kunden at siden kunden skal bruke en stor pengesum (av lovlige midler) på et slikt kjøp så er banken generelt bekymret for at det er snakk om hvitvasking eller terrorfinansiering og deretter sabotere kjøpet/transaksjonen. Til tross for at det utrolig nok i 2. ledd bokstav B står at stor sum gir grunn for å undersøke (men det å undersøke er noe annet enn å sabotere/nekte transaksjonen) er ikke kun stor sum selvstendig grunn til å mistenkte hvitvasking eller terrorfinansiering.

Grensen for inngripen og umydiggjøring

Det som derimot kom frem i disse to sakene var at banken «var bekymret for at kunden ble svindlet». Men dette er jo noe helt annet, og har ikke noe med hvitvasking eller terrorfinansiering å gjøre. Kan banken da hjemme seg bak denne loven og bruke denne til inngrep?

Rent prinsipielt kan vi også diskutere hvor grensen for inngripen og «hjelp» går før det er snakk om ulovlig umyndiggjøring eller nærmest som underslag å regne. Har ikke det enkelte individ en frihet som blant annet dreier seg om retten til å bruke pengene sine slik den vil, og kjøpe det den vil, også om det er et dårlig kjøp? Hvis jeg skal kjøpe brukbil, og banken har en formening om at jeg blir lurt i denne handelen, ved at for eks. bilen har mye lavere verdi enn det bruktbilselgeren tilbyr meg den for, kan banken da «hjelpe» meg ved å stoppe transaksjonen?

Ut fra informasjonen i disse to sakene, og flere andre lignende saker vi kjenner, er det for oss ganske tydelig at bankene er svært «kreative» i sin bruk av ovennevnte lov, såpass kreativ at det må regnes som lovbrudd av banken.

Hvorfor dette skjer og hva banksystemet er

Vi første artikkel om DNB avsluttet vi med et avsnitt med samme overskrift som dette. Jeg skal bare gjenta et par ting derfra. En essensiell ting å forstå er at banken ikke utelukkende oppbevarer pengene dine, pengene kan som vi har vist heller ikke i praksis nødvendigvis regnes som 100 % dine egne. Når du setter inn penger på en konto blir du en form for kreditor, og banken tilsvarende debitor. Dvs. du har lånt pengene til banken, hvor banken så disponerer dine penger til sine finansielle krumspring. I nedgangstider, og når kollaps truer, som i dag, blir bankens behov for å hindre deg i å disponere det du tror er dine penger større, og de vil finne på pussige forklaringer for å beholde pengene «dine» i sitt system så lenge som mulig.

Vi vet jo ikke 100 % sikkert, men det er svært sannsynlig at grunnen til at bankene til Vigdis og Solveig nektet dem å bruke pengene «sine» på å investere i sølv og gull, er at de norske bankene er i dyp krise og teknisk sett er konkurs. Bankene må derfor drive, og har egentlig allerede lenge drevet virksomheten sin på kreditors regning, noe som for øvrig er straffbart.

Banksystemet er etter de fleste kriterier et kriminelt kartell, selv om det naturligvis ikke er slik at den enkelte bankansatte er klar over dette eller nødvendigvis kan lastes. Dette kartellet har røtter flere tusen år tilbake i tid, og må regnes som et av de mest dominerende kartellene gjennom historien.

Banksystemet i dag har også en stor komponent som dreier seg om kontroll, også over folks tanker og meninger, og vi kan nok forvente enorm tilstramming på dette i årene fremover. Vi har allerede sett tegnene. Du husker kanskje hva som skjedde med protestantene i Canada som protesterte mot myndighetenes vanvittig Covid-politikk? Det ble samlet inn penger fra befolkningen til de store demonstrasjonene, og et stort beløp av disse pengene ble beslaglagt/frosset av TD Bank.

Husker du hva som skjedde da The Grayzone kritiserte USAs myndigheter for blant annet angrepet på Iran-general Soleimani? Vi kan jo la The Grayzone selv fortelle:

Following the US government’s assassination of top Iranian general Qassem Soleimani, PayPal has delayed and blocked numerous small donations to The Grayzone that mentioned this website’s news coverage of Iran.

At the same time, social media giant Facebook has censored a The Grayzone video reporting on the US government’s escalation against Iran and its ally Hezbollah.

Her ser vi altså bank og storfinans gå hånd i hånd med Big Tech og Facebook for den fullstendige narrativ- og meningskontrollen. PayPal er for øvrig notoriske:

Høsten 2021 kunne vi lese at Sparebank 1 innførte begrensninger på bruk av kredittkort, noe som var temmelig i samme ånd som de øvrige eksemplene vist i denne artikkelen:

I praksis vil de nye reglene innebære at kundene ikke lenger kan kjøpe og selge Bitcoin, eller andre virtuelle valuta eller investeringstjenester med master-kortet.

– Kredittkortet er ikke ment å være et betalingsmiddel for finansielle spekulasjoner, og å legge på bruksbegrensninger for dette er etter vår mening å ta sosialt ansvar, sier hun.

Å kjøpe billetter til konserter eller andre arrangement hvor selger tar en høyere pris enn ordinær pris, vil også bli vanskelig etter de nye reglene, om du vil bruke kredittkortet ditt.

Hvis man leser Orwells bok 1984 samt bruker noen timer på å sette seg inn hvordan et Social Credit System fungerer; et kontrollsystem som angivelig har kommet veldig langt i Kina, kan man jo få en litt urolig følelse i magen. Hvis man legger til at vi var nære å få innført et krav om å ta en eksperimentell (og giftig) medisin/vaksine for å få delta i betydelige deler av samfunnet i Norge (koronasertifikatet), og at dette faktisk ble innført mange steder i verden, kan jo denne urolige følelsen bli enda et hakk sterkere.

I disse skumle tider fokuseres på bitcoin og krypto value og gudene vet hva. I denne artiklen om kjøp av gull og sølv. Kan dere fortelle oss ignorante hva alt dette skal være godt for? Skal jeg betale regninger eller handle mat å betale med gull eller sølv? Samfunnet vender nå fokuset på China og deres verdens herredømme. Men hvem ønsker å forholde seg til det kommunistiske China. Andre enn Mr Global! Her trengs det en forklaring.

Hei Mia,

En hovedårsak til at flere ønsker å kjøpe Sølv, er for å hindre inflasjon.

Ved f.eks. 5% inflasjon kan man tenke seg at Sølv stiger 5% i verdi.

Andre tenker også at Sølvprisen er på vei oppover siden prisen på Sølv er nokså lav i forhold til Gull.

Hilsen Student

Hei Mia,

En hovedårsak til at flere ønsker å kjøpe Sølv, er for å hindre inflasjon.

Ved f.eks. 5% inflasjon kan man tenke seg at Sølv stiger 5% i verdi.

Andre tenker også at Sølvprisen er på vei oppover siden prisen på Sølv er nokså lav i forhold til Gull.

Hilsen Student