Vi skal skrive litt om et tema som vi ikke har skrevet om før, og det er bank og banksystemet. Årsaken er at vi har fått kjennskap til en konkret hendelse som er interessant.

Det handler om en person, vi kaller henne Kari, som hadde fått penger ifm. arveoppgjør og ønsket å investere noe av dette. I begynnelsen av april 2023 ville hun investere litt i krypto-valuta, men opplevde da til sin store overraskelse av banken hennes, DNB, rett og slett nektet henne dette. Tre ganger prøvde hun å gjøre investeringen, men DNB blokkerte overføringen hver gang. De stoppet alle hennes utenlandske betalinger og forlangte dokumentasjon på hvor pengene kom fra. Hun måtte da levere inn dokumentasjon på at det stammet fra arv. DNB begrunnet det hele slik:

«Hei Kari, vi mistenker at du er utsatt for investeringsbedrageri. Vi må igjen be deg om formålet med utbetalingene til Coinbase og Coinify. Vi gir deg (herved) beskjed om at vi begrenser ditt kundeforhold i henhold til utlandsbetalinger fra dags dato. Dette er for å beskytte deg som kunde»

Ikke bare blokkerte de betalingene, men de innførte såkalte «begrensninger i kundeforholdet» i samme slengen. Kari prøvde seg med at det er hennes penger og at det er hun selv som bestemmer over egne penger og egne kjøp:

«Jeg investerte i Coinbase i fjor i crypto og det er MIN BUSINESS og jeg bruker ikke av min tid for å forklare meg. Dette er MINE SPAREPENGER og hva jeg gjør med det er ikke deres sak»

Men DNB lar seg ikke påvirke av slikt:

Hei igjen, basert på dine tilbakemeldinger er dessverre ikke vår mistanke om bedrageri svekket og vi har derfor kansellert betalingen. Saken er avsluttet hos oss og oversendt annen avdeling.

Kari fikk faktisk aldri investert i krypto-valuta fra sin DNB-konto. Men i neste runde et par uker senere ønsket hun i stedet å kjøpe litt gull, fra et norsk firma. Tre ganger forsøkte hun å gjennomføre kjøpet, og nok en gang blokkerte DNB for dette. Igjen kom begrunnelsen om at hun var utsatt for bedrageri.

Og igjen måtte hun prøve å informere DNB om at hun ikke var blitt lurt, og at hun ønsket å gjøre kjøpet. Hun informerte videre om selskapet hun skulle kjøpe av, at det var et godkjent selskap registrert i Brønnøysund-registeret, at hun ønsket å bruke sine penger til å gjøre dette kjøpet, men utrolig nok ble hun fortsatt nektet å kjøpe. Hun ble i stedet underlagt dette:

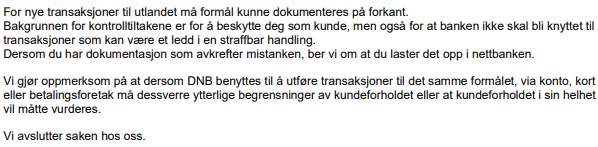

Hei og takk for svar med dokumentasjon på arv. Vi ønsker at du dokumenterer fremtidige utlandsbetalinger før betalingene gjennomføres. Vennligst last opp dokumentasjon som viser til formål med overførsel til Ekte Penger, her ønsker vi en kvittering på hva det er og grunn til overførselen.

Hun fikk altså beskjed om at hun vær så god hadde å begrunne kjøpene, og måtte laste inn formål med overføringene. Banken definerte altså som et utgangspunkt at du ikke får bruke pengene på det du vil, men denne hovedregel kan du altså omgå ved å sende banken en begrunnelse. Hvis du da er riktig så heldig og banken synes at det er i orden at du gjør det kjøpet du ønsker, lar den deg gjennomføre kjøpet. Her er fra et av brevene:

Kari hadde for lengst fått nok av DNB, og åpnet konto i annen bank. Men da hun skulle overføre til den nye kontoen ble det igjen problemer, til tross for at hun hadde høy beløpsgrense i DNB. Første overføring gikk greit, men så ble det blokkert, enda summen var under beløpsgrensen. Hun fikk beskjed om at hun hadde oversteget beløpsgrensen og at hun måtte endre beløpsgrensen. Da hun skulle gjøre dette oppdaget hun at hun var utestengt fra den tjenesten (!). Hun var i en rekke telefonsamtaler for å prøve å ordne «problemet». Etter at banken hadde vært tyst i to dager fikk hun beskjed om at saken var henlagt, dvs. at saken hvor DNB erklærte at de reddet Kari ved å sabotere kjøpene hun ønsket var avsluttet. Men til tross for det fikk hun beskjed om at hun fortsatt måte dokumentere alle utenlandske overføringer. I tillegg var beløpsgrensen fortsatt ikke opphevet/endret, og hun hadde selv enda ikke fått tilgang til denne tjenesten. Det gikk noen runder til med henvendelser før hun fikk hun tak i en person i banken som installerte tilgangen hennes til beløpsgrense-tjenesten igjen.

Hvorfor dette skjer dette og hva banksystemet er

Vi skal her bare kort si noe om hva banksystemet er og hvordan det fungerer, og vi skal starte med å avlive et par myter. Vi har snakket med noen økonomer om dette, og forklaringen kan sammenfattes omtrent slik: når folk setter inn penger på konto i en bank tror de fleste at dette fortsatt er deres penger. Det er feil. Når du setter inn penger på en konto blir du en form for kreditor, og banken tilsvarende debitor. Dvs. du har lånt pengene til banken, hvor banken så disponerer dine penger til sine finansielle krumspring. I nedgangstider og når kollaps truer, som i dag, blir bankens behov for å ikke la deg disponere det du tror er dine penger større, og da vil de finne på pussige forklaringer for å beholde pengene «dine» i sitt system så lenge som mulig. Hvis du insisterer på å bruke pengene slik som du (tror du) har krav på vil du i mange tilfeller antakeligvis til slutt få lov, men de vil forsinke og trenere så lenge som mulig. I ytterste konsekvens får du aldri lov til å bruke dem slik du ønsker, og i aller ytterste konsekvens tar banken rett og slett pengene dine slik som for eks. skjedde på Kypros i 2012 eller under «Den Store Depresjonen» i USA.

Vi vet jo ikke 100 % sikkert, men det er svært sannsynlig at grunnen til at Kari ikke fikk flytte midlene sine ut av DNBs konto er fordi banken, i likhet med de fleste andre banker i Norge og Vesten i dag er teknisk konkurs. Det vil si at de ikke har eiendeler som overstiger gjelden (insuffisient), og at de heller ikke har tilstrekkelig likviditet til å møte sine forpliktelser (insolvent). Med andre ord driver de for kreditors regning, noe som er straffbart. I tillegg hindrer de Kari tilgang til Karis egne penger, noe som også er straffbart.

Den viktigste årsaken til at bankene tviholder på innskuddene i dag, er manglende likviditet. Dette er en følge av at de ikke har mer enn ca. 2-3 % «på konto» av de midlene som kundene i god tro har satt inn som innskudd. Mao. er bankenes frykt at innskyterne er redd for pengene sine, og at innskytere som representerer mer enn 2-3% tar ut pengene sine omtrent samtidig. Da er banken konkurs og har ikke noe valg annet enn å erklære det. Grovt sett er det dette som nå skjer i USA og Europa, som med Silicon Valley Bank osv. Det viser med all tydelighet at bankene egentlig driver for kreditors regning, og ved å nekte Kari å ta ut pengene, eller bruke dem slik hun vil, signaliserer DNB at den har store problemer.

Selv om den enkelte bankansatte ikke er en kriminell person (og i de fleste tilfeller ikke vet bedre) er hele bankvesenet og de store aktørene i dette systemet mer som et kriminelt kartell enn noe annet å regne. For den som lever i illusjonen virker det som en ekstrem påstand, men det krever ikke mye undersøkelse før man ser konturene tegne seg. Vi lever forhåpentligvis i «de sprukne illusjoners tidsalder», og forhåpentligvis vil flere og flere se banksystemet for hva det egentlig er.

Takk for foruroligende artikkel om dagens bankssystem. Vet dere i Foreningen Lov og Helse om noen banker som IKKE operer på denne måten?

Jeg vil gjerne minne om en svensk video som heter «Kriget mot kontanterna» – en film om de udemokratiske bankene: https://www.youtube.com/watch?v=hfkwvLuZXYE

Hva kan man gjøre for å beskytte sine eiendelen/eller kan man gjøre noe? Ta pengene ut og ha dem under madrassen er heller ikke lett. DNBs minibanker tillater bare uttak på 2500 kroner av gangen; KIWI er bedre og tillater 10 000, men en slik begrensning det er jo ikke greit.

Hilsen

Hanne Herrman

Du kan selvsagt kjøpe bitcoin og gull for pengene dine og du kan bestille kontanter. Historien over om Kari er ikke gjengs historie. Selv har jeg DnB som bankforbindelse og har både kjøpte bitcoin og gull siste år, senest for 14 dager siden. Det er imidleertid klart at, om mange nok vil kjøpe gull og bitcoin og bestiller dollar i banken eller kroner for den saks skyld, så går bankene konkurs. Men Staten garanterer for 2 millioner kroner, og valutaen «kontopenger» er fortsatt for alle praktiske formål den valutaen folk bruker. Det kommer nok en finans/bank-krise i løpet av overskuelig tid, så undersøk hva som passer best for deg som spareprodukt. De fleste sparer i bolig, deretter i verdipapirer, og de fleste med noen år på baken tåler å miste «fraudcoin»-pengene de har akkumulert de siste 20 årene. De yngre derimot, som kjøper bolig for første gang i Oslo, hvor inflasjonen har vært størst, kan imidlertid komme komme i en situasjone som de aldri kommer seg ut av, evig gjeld uten realverdier i bakhånd. Så sjekk hva som passer best for deg. De kan ikke konfiskere pengene dine. Om de gjør, er banke insolvent, og krisen er er allerde.

Og hva med garantifondet i banken på 2 mill ??

Grunnen til at de har stoppet transaksjonene er hvitvaskingsloven som pålegger bankene due diligence og iverksette tiltak ved mistanke om transaksjoner som utviser høy risiko for å være involvert i straffbare forhold, mistanken baseres på bankens etterretning og trenger ikke å begrunnes overfor kunden. Mistankene rapporteres til ØKOKRIM men banken får ikke tilbakemelding på disse, dvs. de handler ut ifra antakelser, flagget risiko og algoritmer.

Du kan selvsagt kjøpe bitcoin og gull for pengene dine og du kan bestille kontanter. Historien over om Kari er imidlertid ikke gjengs historie. Selv har jeg DnB som bankforbindelse og har både kjøpte bitcoin og gull siste år, senest for 14 dager siden. Det er imidlertid klart at om mange nok vil kjøpe gull og bitcoin og bestiller dollar i banken eller kroner for den saks skyld, så går bankene konkurs. Men Staten garanterer for 2 millioner kroner, og valutaen «kontopenger» er fortsatt for alle praktiske formål den valutaen folk bruker. Det kommer ikke usannsynlig en finans/bank-krise i løpet av overskuelig tid, så undersøk hva som passer best for deg som spareprodukt. De fleste sparer i bolig, deretter i verdipapirer, og de fleste med noen år på baken tåler å miste «fraudcoin»-pengene de har akkumulert de siste 20 årene. De yngre derimot, som kjøper bolig for første gang i Oslo, hvor inflasjonen har vært størst, kan imidlertid komme i en situasjone som de aldri kommer seg ut av, evig gjeld uten realverdier i bakhånd. Så sjekk hva som passer best for deg. De kan ikke konfiskere pengene dine. For om de gjør, er banken insolvent, og krisen er her allerede. Da kommer det i Finansavisen, da skriver Trygve Hegnar til pennen gløder, da må til og med NRK skrive om det 😉

Husk at DnB er samarbeidspartner til World Economic Forum. De vil IKKE at folk skal ut pengene og sikre seg med btc eller gull, for de ønsker at de skal bli avhengig av CBDC når det kommer. DnB forsøker å «trene opp»

opp folk til å akseptere at de ikke får bruke pengene på hva de vil. CBDC vil bli enda verre enn DnB er Idag.